Clôture comptable : le guide pour boucler son exercice sans stress

La clôture des comptes est le moment où l'on arrête les chiffres d'un exercice pour produire les états financiers. C'est aussi une période de charge intense, souvent concentrée sur quelques semaines. La bonne nouvelle : une clôture sereine se prépare toute l'année et suit une méthode claire. Voici les grandes étapes et les points de vigilance.

Une clôture se prépare en continu

Lettrage régulier, rapprochements mensuels, pièces classées au fil de l'eau : plus le travail est étalé, moins la clôture est douloureuse. La clôture ne devrait être qu'une finalisation, pas un rattrapage.

Les grandes étapes de la clôture

Séparation des exercices (cut-off)

Rattacher chaque charge et produit au bon exercice, indépendamment de la date de paiement. C'est le principe le plus structurant de la clôture.

Rapprochements et lettrage

Rapprochements bancaires à jour, comptes clients et fournisseurs lettrés, comptes d'attente soldés.

Inventaire et stocks

Valoriser les stocks à la clôture et constater les éventuelles dépréciations.

Écritures d'inventaire

Amortissements, provisions, FNP (factures non parvenues), FAE (factures à établir), CCA et PCA (charges et produits constatés d'avance).

Contrôles de cohérence

Revue analytique, justification des soldes, contrôle des comptes sensibles avant arrêté.

Établissement de la liasse

Production du bilan, du compte de résultat et des annexes, puis télétransmission.

Où part le temps de la clôture ? ⏳

Répartition indicative : les écritures d'inventaire et les rapprochements concentrent l'essentiel de l'effort.

Le cut-off, source n°1 d'erreurs

Une facture fournisseur de décembre payée en janvier appartient à l'exercice clos : c'est une charge de l'année (FNP). Oublier ces rattachements fausse le résultat. C'est le point à sécuriser en priorité.

Les écritures d'inventaire à ne pas oublier

- Amortissements de l'exercice (selon le plan d'amortissement).

- Dépréciations (stocks, créances douteuses).

- Provisions pour risques et charges justifiées.

- FNP et FAE pour rattacher charges et produits au bon exercice.

- CCA et PCA pour neutraliser ce qui relève de l'exercice suivant.

Check-list de clôture

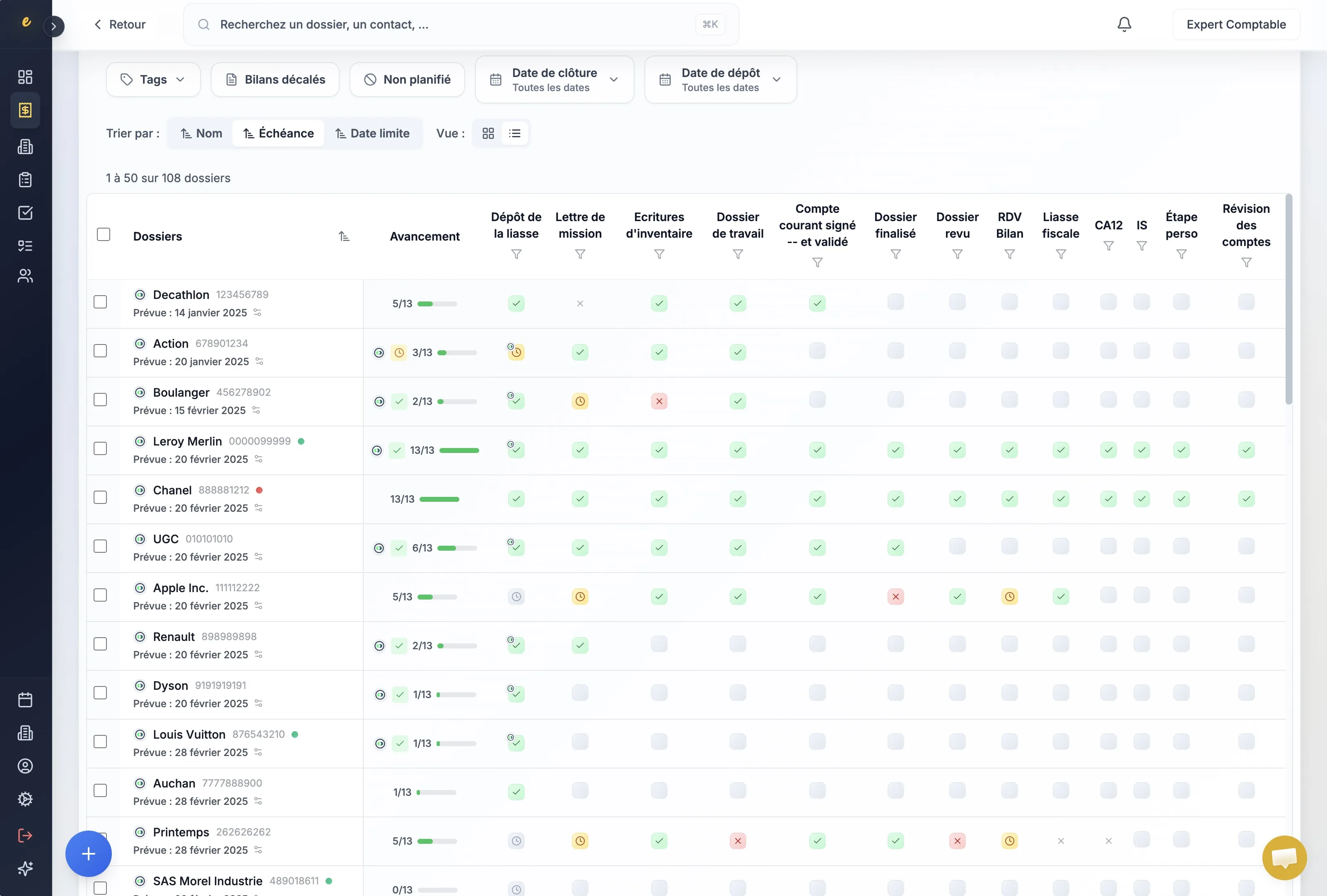

Une clôture maîtrisée repose sur deux piliers : un travail étalé toute l'année et une méthode rigoureuse le moment venu. Centraliser les pièces, les échéances et l'avancement par dossier — au même endroit — évite les ressaisies et les oublis pendant cette période sous tension : c'est tout l'intérêt d'un cockpit comme Teradion pour les cabinets qui gèrent de nombreuses clôtures en parallèle.

YgalExpert-comptable · Y2G Expertise

Ygal est expert-comptable au sein du cabinet Y2G Expertise. Il relit et valide le contenu fiscal et comptable du blog Teradion.